Der Wert des Eigenheims Wohneigentum in der Krise?

01. August 2009. Die Finanzkrise trifft Deutschland bis ins Mark. Jeder von uns bekommt die Auswirkungen zu spüren – der eine mehr, der andere weniger. Die Meinungen der Wirtschaftsexperten gehen auseinander: Die einen sehen den Aufschwung nahen, die anderen prognostizieren, dass die Talsohle noch nicht erreicht ist. Diese Aussicht beunruhigt. Nun gilt es, Sicherheiten für die Familie zu schaffen. Welchen Stellenwert nimmt dabei das Eigenheim ein? Ein Plädoyer.

Für den schlimmsten Fall, den Verlust des Arbeitsplatzes, haben viele Menschen Bedenken, dass ihnen ein eigenes Haus die Flexibilität, weiter entfernt liegende Jobs anzunehmen, einschränkt. Sie fragen sich außerdem, ob ein Haus in der derzeitigen Finanzkrise erstens finanzierbar und zweitens noch zu seinem eigentlichen Wert verkäuflich ist, falls dieser letzte Ausweg unumgänglich werden sollte.

Sichere Wertanlage

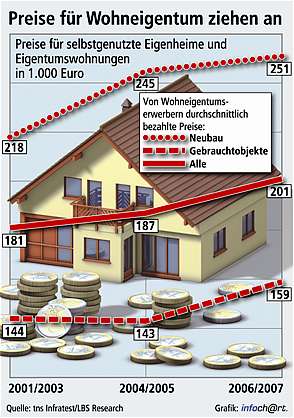

Die Ängste sind verständlich, doch ist es keine neue Entwicklung, dass die Marktpreise selbstgenutzter Immobilien schon seit langem regionalen Unterschieden unterliegen – jeweils abhängig von der vorliegenden Infrastruktur. Zudem ist deutschlandweit ein Trend zu beobachten, dass Bestandsimmobilien durchaus lohnende Verkaufswerte erzielen können. „Gerade in der Krise erweisen sie sich als wertstabil“, betonte LBS-Verbandsdirektor Hartwig Hamm im Juni bei der Vorstellung der LBS-Wohnungsmarktanalyse 2009 in Berlin.

Laut LBS stellen Bestandsimmobilien auch heute „eine sichere Anlageform“ dar, die besonders durch die aktuell extrem niedrigen Zinsen gerade für junge Familien interessant ist. Oftmals sind die monatlichen Zinsen der Bausparkassen günstiger als Mieten.

Ein weiterer Pluspunkt für eine voraussichtliche Wertsteigerung von Bestandsimmobilien ist die Tatsache, dass in Deutschland derzeit zu wenig neuer Wohnraum entsteht. Die Baufertigstellungszahlen, die das Statistische Bundesamt im Juli 2009 veröffentlichte, liegen mit bundesweit 176.000 neu errichteten Wohnungen auf dem tiefsten Stand der Nachkriegsgeschichte. Insbesondere in den Ballungsgebieten erwarten Experten in den kommenden Jahren einen Engpass und somit einen Anstieg der Immobilienpreise. Wohl dem, der dann in den Großräumen um Hamburg, München, Stuttgart oder entlang der Rheinschiene ein Eigenheim besitzt.

Laut Einschätzung der LBS beeinträchtig die Unsicherheit über die Wirtschafts- und Arbeitsmarktlage die Immobiliennachfrage in Deutschland nur begrenzt. Ein nachhaltiger Einbruch wird schon deshalb nicht erwartet, da hierzulande die Preise schon sehr lange stabil sind. „Preisblasen, die es nicht gibt, können auch nicht platzen“, so Hamm.

Sofortiger Nutzwert

Zudem kann das eigene Heim sehr viel Sicherheit bieten. „Bereits ab dem Bezug der eigenen Immobilie kann die Familie durch Wohnkomfort, gesunde Entwicklung, Gestaltungsfreiheit und vieles mehr den Vermögensaufbau voll nutzen“, betont Hans Rauch, Präsident des Verbands Wohneigentum. Daneben stellt selbstgenutztes Wohneigentum mehr denn je eine solide Vorsorgemöglichkeit dar, die sich nicht erst im Rentenalter bezahlt macht. „Nach der Entschuldung, im Regelfall im Rentenalter, dient die selbstgenutzte Immobilie durch mietfreies Wohnen zusätzlich der finanziellen Unabhängigkeit im Alter. Das Eigenheim ist somit Altersvorsorge mit Sofortwirkung!“, so Rauch.

Werte erhalten

Damit das eigene Heim langfristig eine stabile Altersvorsorge bleibt, ist es wichtig, beständig den Wert des Hauses durch Modernisierungen zu erhalten. Geschieht dies regelmäßig, fallen seltener aufwändige Arbeiten an und die Kosten halten sich zumeist in überschaubarem Rahmen.

Vor allem die Gesichtspunkte Energieeffizienz und barrierearmes Wohnen werden immer wichtiger. So benötigen Häuser, die verkauft werden sollen, heute einen Energiepass, der die Energieeffizienz der Immobilie für Interessenten klarer ersichtlich macht – schlechte Werte könnten dort abschrecken. Und auch angesichts der demographischen Entwicklung sind Häuser, die von älteren Menschen bequem bewohnt werden können, immer attraktiver. Zur Erreichung eines energieeffizienten und an die verschiedenen Lebensphasen angepassten Wohnraums stellen die KfW sowie die Länder und Kommunen verschiedene Förderprogramme zur Verfügung. Diese sollten genutzt werden!

Glück im Unglück

Auf Horrorszenarien wie in den USA, wo ganze Straßenzüge zwangsversteigert werden, müssen sich deutsche Wohneigentümer wohl nicht einstellen. Das liegt auch daran, „dass in Deutschland traditionell – und aus heutiger Sicht glücklicherweise – selbstgenutztes Wohneigentum sehr viel konservativer finanziert ist“, begründet Verbandspräsident Rauch. „Dank des hohen Eigenkapitals wird die derzeitige Finanzkrise auf bereits bestehende Restfinanzierungen kaum spürbare Folgen haben.“

Chance in der Krise

Trotz Krise sollte man also nicht auf den Erwerb von Wohneigentum zur Selbstnutzung verzichten. Und schon gar nicht darf der Wert eines bereits vorhandenen Eigenheims verkannt werden. Schließlich vereint sich in den eigenen vier Wänden der optimale Lebensraum für die ganze Familie mit einer soliden Form der Altersvorsorge. Das selbstgenutzte Wohneigentum kann daher als verlässlicher Wert in Zeiten der Unsicherheit gewertet werden. Und es sieht so aus, als ob es diesen Status auch in Zukunft behält.

Kh